一些英国上市的小型股公司目前正在模仿一份备受争议的美国剧本,他们将一家科技公司转变为一个全面经营比特币的代理公司。

该计划简单却激进:发行新股,筹集现金,然后购买比特币。高管们希望此举能够通过让投资者间接接触加密货币(在英国,加密货币仍然难以获得)来推高股价。

TOBAM 联合副首席信息官 Axel Cabrol 向我们介绍了这一进展,他的研究论文核算 MicroStrategy 的绩效表明英国公司现在正试图效仿 MicroStrategy 在 2020 年至 2024 年期间在美国所做的事情,当时它使用比特币资金策略大大超越了比特币本身。

Axel 认为,虽然这种模式并非没有风险,但它可能是重振英国股市的少数工具之一。他还明确表示,仅仅因为一家公司将比特币添加到资产负债表中,并不意味着它就会成功。

阿克塞尔表示:“比特币的采用并不是点石成金的魔杖。”他警告称,企业必须清楚自己在做什么,以及该策略是否适合自己的业务。

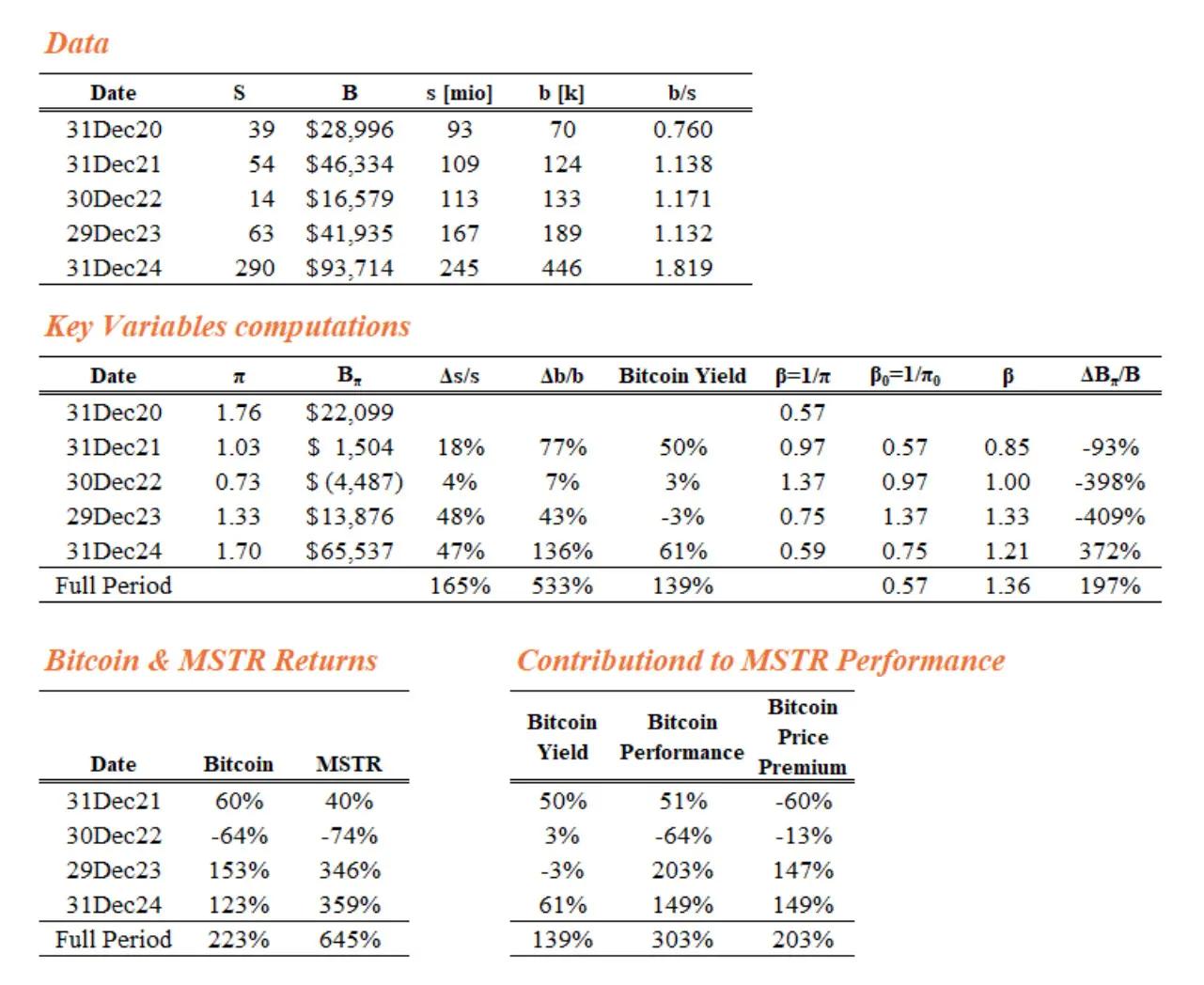

MicroStrategy 采用三管齐下的结构,表现优于比特币

2021 年至 2024 年间,MicroStrategy 的股价上涨了 7.5 倍,而比特币仅上涨了 3.2 倍。据 TOBAM 称,其优异表现源于三个因素:将股票溢价转化为账面价值,并用其购买更多比特币;通过同样的机制逐步增加对比特币的敞口;以及利用其股票交易价格相对于比特币持有价值溢价的飙升。

TOBAM 的研究由 Axel 与 Yves Choueifaty 和 Tristan Froidure 共同进行,该研究表明,当公司能够溢价发行新股,然后用这笔钱购买更多比特币时,该策略最有效,从而产生所谓的“比特币收益”。

当公司以高价出售股票,并将这些现金兑换成更多比特币时,它就提升了其曝光度和股票表现。在2021年和2024年,MicroStrategy 成功实现了约50%的比特币收益率。

当然,该策略并非完美。2023年,尽管该公司增持了43%的比特币,但其股票数量也必须增加48%。这意味着比特币收益率变为负值,并拖累了股价表现。

比特币价格溢价给投资者带来的不仅仅是代币性能

这 纸该公司解释说,业绩还取决于公司股价与其持有的比特币价值的差距。这被称为比特币价格溢价,它会根据需求而波动。当溢价上涨时,MicroStrategy 的回报率也会随之提升。

如果溢价在2021年保持不变,股东的比特币回报无论如何都会几乎翻倍。但由于溢价在2023年和2024年扩大,投资者获得的回报更高——在某些时期甚至高达比特币回报的三倍。

敞口也发挥了作用。该公司对比特币的实际敞口 (β) 有时高于 1。2022 年,在加密货币抛售期间,该公司股票的交易价格低于其比特币,这使其敞口高于正常水平。2024 年,该公司年初的敞口相对较低 (β₀ = 0.75),但当年高达 61% 的比特币收益率将实际敞口推高至 1.2。

简而言之,MicroStrategy 找到了让股东获得比比特币本身更多收益的方法。这正是英国公司想要的。但这种模式只有在公司懂得如何管理股权稀释、把握发行时机以及战略性地购买比特币的情况下才能奏效。如果他们破坏了这种平衡,该策略可能很快就会崩溃。

Axel 表示,英国小型股公司近期效仿这种结构的举措,最终可能为英国散户和财富投资者提供一条进入加密货币市场的切实途径。“这也将使英国财富和散户投资者有机会接触加密货币,而此前这在加密货币投资领域更具挑战性。”他说道。由于英国在受监管的加密货币投资选择方面远远落后于美国,这种间接途径可能是目前一些投资者唯一的途径。

但TOBAM的研究最终却发出了警告。Axel、Yves和Tristan明确指出,这种模式并非万无一失。执行力才是关键。如果操作不当,公司最终会面临股权稀释和收益不佳的局面。如果操作得当,这可能是这些公司为了保住上市地位,并最终从那些几乎已经遗忘它们的市场中赢得关注而打出的最后一张牌。

Cryptopolitan 学院:厌倦了市场波动?了解 DeFi 如何助你建立稳定的被动收入。立即注册